【导语】上半年国民经济稳中向好运行,下半年经济发展机遇与挑战并存,警惕关税反复与地缘风险等多重不确定性交织扰动。

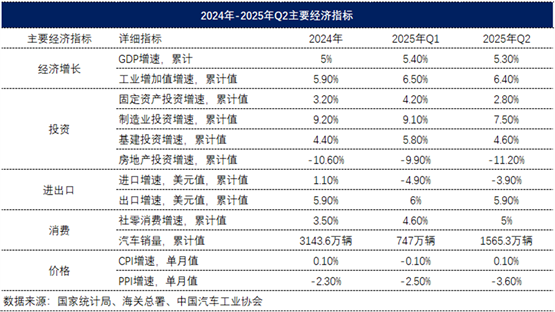

2025年上半年,国民经济迎难而上、稳中向好运行,据国家统计局数据,国内生产总值66.05万亿元,按不变价格计算同比增长5.3%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。从环比看,二季度国内生产总值增长1.1%。

生产端支撑有力,交运设备、机电行业等中游制造业生产有效支撑下,上半年规模以上工业增加值同比增长6.4%。分三大门类看,采矿业增加值同比增长6.0%,制造业增长7.0%,电力、热力、燃气及水生产和供应业增长1.9%。

“有效需求不足”仍是经济约束,但应有向好预期。一方面,上半年物价水平表现温和,固定资产投资(不含农户)同比增长2.8%,累计同比增速下滑,房地产投资再度转弱,上半年同比下跌11.7%成主要拖累,市场信心尚待修复,政策端发力仍有可期;另一方面,“以旧换新”持续发力,政策红利不断显现。上半年通讯器材类、家电等商品零售额同比高增,社会消费品零售总额累计同比增长5%,消费高增速格局逐步回归。同时,居民收入保持平稳增长,上半年全国居民人均可支配收入扣除价格因素同比增长5.4%,就业形势也总体稳定。

外需冲击明显,但出口仍显韧性。上半年,我国进出口总额同比增长1.8%。其中,出口总额同比增长5.9%。受“对等关税”影响,中国对美出口同比下降9.9%。关税风险预期背景下,“抢出口”行为推动我国对东盟、非洲国家出口同比分别增长14.3%、23%,出口维持韧性态势。

展望后续,从GDP数据来看,上半年,最终消费支出、资本形成和净出口对经济的贡献率分别是52%、16.8%、31.2%,内需是经济增长的主要动力,这与财政政策的支持是分不开的。而强韧的经济数据表现下,市场对后期总量政策进一步加码的预期或将有所减弱,市场行情或经历一小段回调,表现出“数据好行情差”的分化走势。

此外,7月底即将召开的政治局会议备受关注,从此前的会议和政策可以管中窥豹的是,此次政治局会议的重点或将涵盖全国统一大市场建设、行业反内卷、民生政策(养老及生育)等多方面。

最后,外部形势依然严峻,关税与地缘风险交织。二季度我国对外贸易表现良好,出口数据超预期增长。值得注意的是,6月我国出口增速再度提升,对美出口也呈现同比回升态势。这或与5月12日中美日内瓦会谈,贸易关系缓和后“抢出口”的转向有较强联系。但上半年的出口或在一定程度上透支了未来的海外需求。7-8月是全面“对等关税”的重要谈判期,8月新的关税落地后,全球贸易总量或逐步下降,将对我国对外贸易形成拖累,出口市场小幅承压,需关注非美贸易的发展。此外,国际地缘局势同样充满不确定性,中东与欧洲地缘局势前景不定,警惕地缘风险升温对我国能化等商品运输行程的风险挑战。

(更多关于关税贸易的专业分析和数据解读请关注卓创资讯(301299)配资网炒股股票,从宏观与商品层面对关税影响进行解读与展望)

和业众配资提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯